友情链接:

让不懂建站的用户快速建站,让会建站的提高建站效率!

[文/羽扇不雅金干事室王力]

日前,六大国有银行率先交出了年内第一份成绩单。数据娇傲,工商银行、建造银行、农业银行、中国银行、交通银行、邮政储蓄银行2026年一季度整个完满包摄母公司净利润3,569亿元,整个总资产冲破229万亿元,整个营业收入近9,925亿元。

值得一提的是,罢休3月末,六大行贷款总数达到133.05万亿元,而同期社融存量为456.46万亿元,六大行总贷款约占其29.15%。

净息差是本期成绩单中备受怜惜的中枢思划。六家银行的净息差区间处于1.23%至1.65%之间——邮储银行凭借其独到的欠债结构以1.65%位居六大行之首,交通银行1.23%相对较低。净息差的阶段性收窄,既与LPR利率下调、银行主动让利实体经济的政策导向密切谈判,也反应出贷款订价商场化改动合手续鼓吹的内在王法。举座来看,各行均已选拔多元化策略加以搪塞,盈利结构的调整正在有序鼓吹。

资产范围方面,六大行举座延续膨胀态势,信贷投放合手续发力。工商银行总资产已达55.77万亿元,六行整个总资产同比仍保合手增长势头,娇傲出银行体系服求实体经济的积极姿态。在归母净利润层面,工商银行以869亿元陆续领跑,建造银行以863亿元紧随自后,农业银行达752亿元,三家整个净利润近2,500亿元,体现出超大型银行范围效应带来的盈利妥当性。

资产质地层面,六大行举座不良贷款率督察在0.99%至1.31%的合理区间,拨备粉饰率均特出200%,风险抵补储备充裕。各行在客群结构、资产树立和业务布局上呈现出各异化特质,举座风险可控。本钱鼓胀率方面,六大行中枢一级本钱鼓胀率介于10.18%至14.26%之间,均知足监管达标条目,本钱实力为合手续服求实体经济提供了有劲撑合手。

息差趋稳、收入多元:盈利结构的有序调整

2026年一季度,六大国有银行举座盈利保合手谨慎,归母净利润整个3,569亿元,营业收入整个近9,925亿元,展现出超大型银行较为塌实的计较基本面。深刻疑望各项谋略,不错看到:在净息差阶段性调整的布景下,各行正积极鼓吹范围膨胀与收入多元化,盈利结构正经验有序的政策演进。

净息差方面,六大行本季度区间为1.23%至1.65%。其中,邮储银行净息差1.65%,收货于其独到的低成本入款结构;建造银行1.36%说明相对谨慎;工商银行1.29%、农业银行与中国银行各1.26%,交通银行1.23%;各行净利差一样督察在合理水平——工商银行与农业银行均为1.19%,建造银行1.27%,交通银行1.10%。净息差的阶段性收窄,主要反应银行业主动结合LPR利率下行、加大实体经济让利力度的政策导向,是金融服求实体经济的体现之一,而非单纯的计较逆境信号。

利息净收入照旧六大行营业收入的主要支援。工商银行利息净收入达1,685亿元,占营业收入比重超73%;建造银行利息净收入1,535亿元,占比亦逾72%。雄壮的繁殖资产范围为利息收入提供了坚实的体量基础——工商银行繁殖资产54.18万亿元,农业银行50.04万亿元,建造银行46.11万亿元,三行均位居全球银行业前哨。

六大行2026年一季度中枢盈利谋略对比

从息差调整的布景看,成因是多维度的。一是贷款订价商场化改动合手续鼓吹,LPR经验多轮下调后新披发贷款利率有所下移,这是金融支合手实体经济的主动安排;二是住户储想象愿相对较强,按期入款占比有所上涨,举座入款成本结构随之变化,各行已针对性选拔入款利率护士举措;三是银行业在普惠小微、绿色金融、科技转变等政策重心范围合手续加大信贷投放,概述让利是服务国度政策的内在条目。总体而言,净息差的阶段性调整是银行业深度融入经济转型大局的主动弃取,各行在资产欠债结构护士和订价策略上亦在合手续优化。

在非利息收入布局上,各行已变成各具特色的增长旅途。中国银行和交通银行的非利息收入占比区分达35.06%和34.39%,在六大行中最初,跨境金融、外汇交往与钞票护士是主要驱能源。工商银行手续费及佣金净收入达409亿元,建造银行紧随自后为400亿元,体量居行业前哨,娇傲出在投资银行、托管和个东说念主金融范围合手续拔擢的完了蕴蓄。农业银行与邮储银行的非利息收入占比(区分为26.69%和23.15%)相对较低,结合其深耕县域零卖、普惠金融的政策定位来看,也为将来进一步拓展概述金融服务预留了普遍空间。

成本管控方面,工商银行成本收入比21.18%、建造银行21.08%,在全球同类大型银行中均属优秀水平,充分体现了数字化转型带来的运营遵循进步。邮储银行51.96%的成本收入比,则与其粉饰世界州里的代理网点体系密切谈判——恰是这张荟萃,带来了行业内最便宜的入款资金开首,并将金融服务蔓延至重大县域和农村地区,体现了其独特的各人服务属性与社会价值。

概述来看,六大行一季度的盈利谨慎,根基在于超大范围的资产基础、恒久蕴蓄的客群上风以及合手续深化的数字化运营才气。

资产质地总体谨慎:拨备充裕,风险防控才气合手续夯实

不良贷款率与拨备粉饰率,是忖度银行风险防控才气最径直的两把标尺。2026年一季度,六大国有银行在资产质方位面举座延续稳中向好的基本态势——各行不良率均督察在合理区间,拨备储备充裕,风险抵补实力相等塌实。

从不良贷款率来看,开云app六大行一季度说明总体邃密。邮储银行以0.99%最初,是六大行中唯独不良率低于1%的机构;中国银行1.22%、农业银行1.25%居中;交通银行1.30%,工商银行与建造银行均为1.31%。

六大行2026年一季度资产质地与拨备谋略对比

从不良贷款全齐余额来看,工商银行、建造银行、农业银行由于贷款总数范围雄壮,不良余额区分为4,138亿、3,772亿和3,554亿元。这一数字的变成,与三行承担的巨量信贷业务范围径直谈判。在这一布景下,各行充裕的拨备储备组成了坚实的缓冲层,为闲暇惩办存量风险资产提供了充分的财务空间。

拨备粉饰率是银行搪塞信用风险的“安全垫”,六大行的举座说明令东说念主宽心。农业银行以292.55%的拨备粉饰率领跑六大行,相等于每一元不良贷款背后有近三元的拨备储备;建造银行234.02%次之;邮储银行216.65%、工商银行214.38%居中;中国银行203.17%和交通银行202.80%也均大幅超出监管最低条目的150%红线。

贷款拨备率(拨贷比)层面,农业银行以3.54%为六大行最高,这与其在涉农贷款和普惠小微范围的大范围布局高度谈判。承担更多普惠金融责自便味着自然构兵更泛泛的长尾客群,高拨贷比是与之匹配的审慎安排,体现了农业银行引申政策职能与管控风险的双重考量。建造银行3.06%次之;邮储银行2.14%相对较低,与其个东说念主零卖贷款为主、客群分散、单笔风险泄露有限的业务结构相吻合。

邮储银行的资产质地说明值得单独分析。其0.99%的不良率,根植于独到的买卖方式:世界最泛泛的代理储蓄荟萃带来了妥当且低成本的欠债开首,而贷款端以个东说念主耗尽贷、小额零卖贷为主,客群分散、风险自然散布均匀,灵验限定了单笔风险吞并度。跟着邮储银行比年积极拓展对公业务,贷款组合合手续优化,零卖与对公业务协同互补的样式正冉冉变成,举座资产质地有望保合手在合理优秀的区间。

流动性护士方面,各行存贷比呈现出合理的各异散布:交通银行存贷比97.51%,体现了其积极服求实体经济、贷款资产较为鼓胀的计较特质;邮储银行存贷比58.59%,收货于雄壮的入款基础,流动性极为充裕,同期也为将来进一步加大贷款投放预留了鼓胀的增漫空间,对邮储而言这是一种潜在的业务成长动能,而非静态谋略上的局限。

本钱实力雄厚,转型旅途明晰:国有大行的恒久政策布局

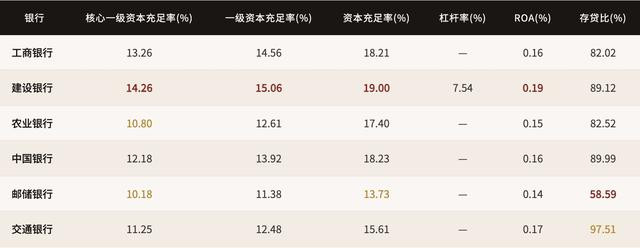

本钱鼓胀与政策转型,共同决定着六大行的将来发展空间。本钱是银行合手续服求实体经济的物资基础,亦然穿越经济周期的压舱基石。2026年一季度数据娇傲,六大行举座本钱鼓胀景色谨慎,各行在保合手谨慎本钱水平的同期,正以各具特色的旅途积极鼓吹业务转型,政策布局日趋明晰。

从中枢一级本钱鼓胀率来看,建造银行以14.26%领跑六大行,为合手续扩大信贷投放与业务布局提供了充裕的本钱撑合手;工商银行13.26%、中国银行12.18%、交通银行11.25%说明谨慎;农业银行10.80%、邮储银行10.18%亦知足监管条目,两行均在积极鼓吹本钱补充干事,以确保在束缚扩大普惠金融粉饰面的同期督察鼓胀的本钱缓冲。

六大行2026年一季度本钱鼓胀率与杠杆率谋略

各行本钱鼓胀率背后,折射放洋有大行在服求实体经济经过中的本钱诈欺逻辑。六大行资产薪金率(ROA)普遍处于0.14%至0.19%的区间,建造银行以0.19%最初,反应出其在大范围资产运营中保合手了较高的概述盈利遵循。ROA的合理水平,结合各行妥当的留存收益政策,为内源性本钱蕴蓄提供了合手续支合手。与此同期,多家银行正在积极诈欺永续债、二级本钱债等多元本钱器用,进一步完善本钱补充渠说念,构建愈加立体化的本钱护士体系。从建造银行7.54%的杠杆率来看,大行举座财务杠杆诈欺审慎,本钱结构谨慎,具备鼓胀的业务扩展空间。

转型布局层面,六大行正以各具各异的旅途,合手续拓展非利息收入的增漫空间,构建愈加平衡的收入结构。中国银行凭借深厚的海外化底蕴,非利息收入占比达35.06%,跨境金融服务、外汇交往及全球钞票护士组成赫然的各异化竞争上风,在东说念主民币海外化与跨境贸易膨胀的期间布景下,这一上风具有可不雅的成长后劲。交通银行34.39%的非息占比,则收货于其在长三角区域合手续深耕的钞票护士与托管业务,区域经济活力为其中间业务提供了充沛的业务泥土。工商银行与建造银行手续费及佣金净收入区分达409亿元和400亿元,在投资银行、个东说念主金融服务及资产护士等范围合手续夯实竞争护城河。农业银行和邮储银行的非息收入布局,则细腻契合其服务“三农”和普惠零卖的政策定位,跟着数字化金融服务在县域和农村地区的浸透率合手续进步,两行非息收入的中恒久增漫空间值得期待。

数字化转型是六大行进步概述竞争力的政策支援。工商银行与建造银行21%傍边的成本收入比,在全球大型银行中属于最初水平,是多年合手续科技过问的吞并体现:从网点智能化改良、线上线下一体化服务,到AI风控模子应用和大数据精确营销,数字化运营正在将范围体量转换为运营遵循的执行上风。农业银行与邮储银行的数字化程度一样丝丝入扣,数字乡村、惠农金融数字化等特色场景正在成为两行区别于城市买卖银行的独到竞争维度。

邮储银行的买卖逻辑尤为值得深刻清楚。其51.96%的成本收入比,源自粉饰世界州里的约4万个代理网点——这张荟萃在带来运营成本的同期,也助长了全商场最为妥当且成本极低的入款基础(入款占欠债比例接近94%),并将金融服务触达了多数此前被金融体系服务不及的长尾客群。这一方式的经济内涵,是用相对较高的运营成本调换结构性的低资金成本上风,进而撑合手起高于同行的净息差水平。跟着邮储加快鼓吹零卖信贷与对公业务协同,以及数字化期间合手续压降单客服务成本,这一“广粉饰、低资金成本”的中枢上风有望转换为更强的概述盈利才气。

从更宏不雅的视角看开云,六大国有银行正处于买卖价值与社会责任深度和会的新阶段。在政策提示下向实体经济让利,与督察可合手续的盈利才气和本钱鼓胀,并非对立的两难弃取,而是国有大行在新发展阶段探索高质地服求实体经济旅途的必答题。事实上,服务好实体经济、服务好普惠客群,自己等于国有大行范围扩展与恒久价值创造最坚实的基础。

金沙电玩城app官方下载热点资讯

备案号:

备案号: